9443 KDDI

少し調べる機会があったので番号を飛ばして掲載します。

会社概要

まずはホームページを見てみましょう。

みなさん言わずもがなですね。00ワンダフルですよ(それは最近の人はわからないですかね^^)。

この会社はあの京セラを創業し、JALを再生?させたアメーバ経営の稲盛さんの創業した会社です。アメーバ経営というのは会社の中に小さな会社と同様な機能を持たせた集団を作ってその事業内で採算等を管理させ、当事者意識を持たせるというものです。組織的には強いと思います。

私はUQモバイルの携帯を契約してますし、AU株コム証券(株ドットコム証券)を使ってますので、かなり売上に貢献していると思います。

事業内容を見てみましょう。

売上高5兆4000億円のうちパーソナル事業(個人向けの事業)が約4兆7000億円を占めております。

事業自体はみなさんご存知の携帯事業に加えて、金融やDXなど幅広く展開しているようです。DXなんかは強いんでしょう。携帯事業は飽和気味ですが、法人向けのDX事業などはまだまだ進んでいないので需要はあると思います。金融業についても近々大変動があると思いますのでその波に乗れれば面白いかと思います。会社自体は成長していくと思います。

11/2に第二四半期決算がありました。7/2の大規模通信障害や楽天との影響がどの程度だったのかというのが焦点になろうかと思います。こういう要素がある時ってどの程度織り込んでいるのかと言うのが焦点になります。いい時も悪い時も予想の範囲内であればさほど動きません。11/4は株価4255円と180下げました。この日は日経平均も下げたことを考慮しても結構下げました。投資家の予想より悪かったと言うことになります。内容をちょっとみてみます。

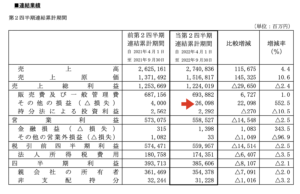

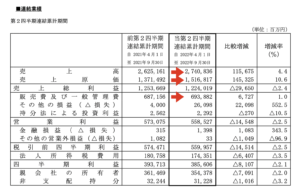

*決算短信より

上図赤矢印部分約200億円くらい計上されています。

あと気になるのは売上は増えてますが、原価と販管費が増えていることです。こちらは最近のインフレでどの企業も同じとは思いますがやはり少し影響が出ております。

7/2の通信障害時の社長の対応も素晴らしかったですしまぁ一過性のものと思って良いかと思います。

売上高

2003年 約2兆8000億

2008年 約3兆6000億

2019年 約5兆400億

2022年 約5兆4000億

順調に伸ばしてますね。

有利子負債

利益剰余金約4兆8000億に対して有利子負債約1兆2000億円です。

盤石です。

株価(PBR、PER)

2022年11月4日の終値は4255円です。

1株利益は控えめにみて約260円としておきます。PERは約16倍です。PBRは約1.8倍です。

若干高めですが今後の成長を加味すれば許容範囲かと思います。

総合判断

短期的には第二四半期決算の影響をひきづると思うので少し待ちですが長期的には良いかなと思います。チャートについては素人なのですが、なんとなくこれまでの感覚で言うと、少なくとも4000円割れしたところで買いたいですね。もっと言えば3500円くらいが今の買ごろかなと思います。3000円付近に大きなボリュームゾーンがあるのでそこは壁になりそうです。逆に4800円付近がスカスカなので、一回落ち始めたらそこはストンと行きそうな気がします。

*チャートは株ドラゴンさんの物を使用

もう一つ重要なファクターとして2023年5月までに2000億円の自社株買いをすることができます。まだ140億しか実施してないので大きく下げれば自社株買いが入るかもしれません。

直近では少し様子を見て3500くらいになることがあれば買っても良いかなともいます。長期的には緩やかに上昇していくと思いますので一旦横ばいの動きになったら買っても良いかもしれません。

投資判断は△とします。(条件付き○)