2023年2月8日 私の主力銘柄である岩谷産業の2023年3月期 第3四半期決算短信が発表されました。

どんな内容だったか簡単に説明します。

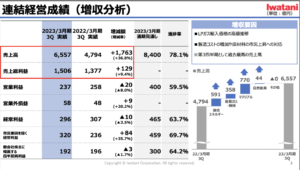

出典:岩谷産業株式会社「2023年3月期第3四半期決算短信」

出典:岩谷産業株式会社「2023年3月期第3四半期決算実績」

売上高

2022年3月期 第3四半期→2023年3月期 第3四半期

約4,800億円→約6,600億円

36.8%の増加です。

結構増えてますね。しかし、営業利益が減ってます。なぜでしょうか?

復習

売上高(実際に売った値段)ー原価(ものを仕入れた値段)=売上総利益(粗利)

売上総利益ー販管費等(人件費等の固定費)=営業利益

セグメント毎に見ていきましょう。

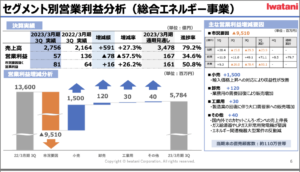

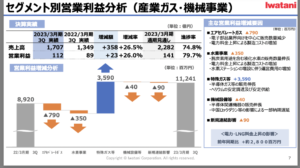

総合エネルギー事業

出典:岩谷産業株式会社「2023年3月期第3四半期決算実績」

こちらはプロパンガス(LP:液化プロパンガス)やカセットコンロ(ブタンガス)などの主要部門です。

売上が27.3%も上昇しているのに営業利益が減ってます。ここが悪さしてそうですね。

これは決算短信の中記述がありました。

LPガスの調達から販売までのタイムラグがあることが原因のようです。仕入れから販売までタイムラグがあり高く仕入れた原料を安く売らざるを得なかったということが分かります。この分野は特に伸びる分野ではないので、原料価格の上昇により高く売れた時期があったので売上高は上昇したが、その後、原価割れで出荷せざるを得なかったことから営業利益が減ったと分かります。

そうと分かれば長い目で見ればいってこいなので特に気にする必要はないですが、来季は逆のことが起きるかもしれませんね。頭の隅に置いておいてください。それでは次のセグメントを見ていきます。

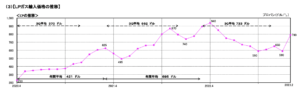

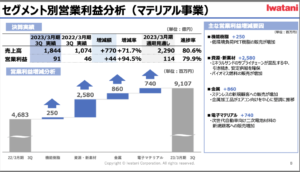

出典:岩谷産業株式会社「2023年3月期第3四半期決算実績」

水素はこの分野に入ります。まだインフラ整備の段階ですね。収益化するにはもう少し時間がかかりそうです。減益と言っても3億程度ですからなんてことないですね。

特殊ガス等の分野が伸びてます。半導体ガス等が伸びているとあります。半導体自体の需要が伸びたのでそれに伴って伸びたという感じでしょうか。半導体の共有不足は依然と比較し一旦落ち着いた感があるので今後は緩やかに増えていくイメージを持ってます。

こちらは食品、農業、畜産で売上高は200億程度です。大して儲かってないのでやめて本業に集中したらどうかと思います。黒字なのでまあよしでしょうか?