8月7日岩谷産業の第一四半期決算短信が発表されましたので、決算資料を使用して確認しておきます。

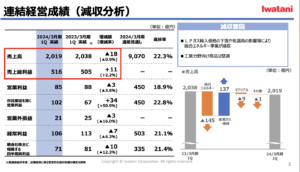

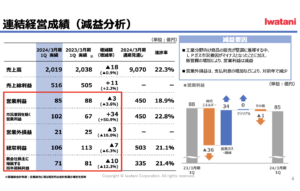

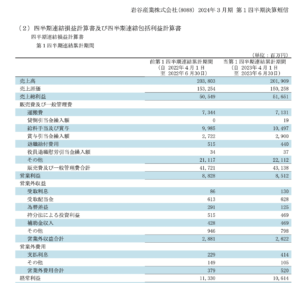

まずは損益計算書です。

去年より売上高が少し減っております。

冬が暖かかったからだそうです。あとはLPの価格が安かったからだそうです。

その分、半導体などの産業ガスがもりかえしてますね。

そういえば7月28日に経済産業省が半導体素材関係について関係会社5社について最大200億円の支援を行うという発表がありましたね。触れるの忘れてました。

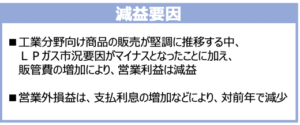

売上は落ちているのに粗利(売上総利益)は増えているんですよね。

しかし営業利益は減益。

なぜでしょう?

ここをみてみると色々と原因が書かれています。損益計算書本文を見てみます。

人件費が上がってますね。これが大きな原因です。ぼかして描いてあります。

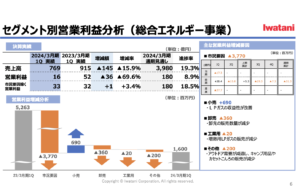

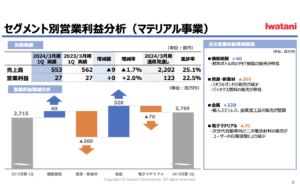

セグメント別を見てみます。

総合エネルギー事業は市況要因で下がったとのことです。

まぁこの分野は横ばいで良いのでなるべく減らさないようにしてほしいです。

この分野は今後期待ができる分野です。

本命の水素事業はまだまだですが、着実に増えていますね。先ほどの半導体の補助金もありますので徐々に増えていくでしょう。

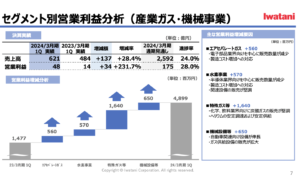

マテリアル部門です。ほぼ横ばいでしょうか。

今回の感想

特に大きな驚きはありませんでしたが、水素事業、半導体用のガス事業が着実に増えてきているのは良い傾向です。今後に期待です。

それではまた。