皆さん、ゴールデンウィークをいかがお過ごしでしょうか。 私はというと、あいにくの天気と海が荒れてることも含め自宅で「アナザーエデン」をプレイしたり、YouTubeを眺めたりと、のんびりした時間を送っています。ただ、アナザーエデンもやり込みすぎて、パーティが少し強くなりすぎてしまった感がありますね。

最近、YouTubeで流れてくる『プラグマタ』というタイトルが気になっています。映像が面白そうで、一度やってみたいなと思っているのですが、プレイするにはハードを新調する必要がありそうで、どうしようかと思案しているところです。

さて、そんな穏やかな休日を過ごす一方で、頭から離れないのが株式市場の動きです。 実は連休前から、期待を込めて新生銀行を仕込んでいました。「上方修正」が出ていたこともあり、決算も期待できるかなと思っていたわけです。

そして迎えた決算発表。10時だったんですよね。内容を確認してみると、予想通り、いえ、予想以上に良い数字が出ていました。本来ならここで株価が跳ね上がってもおかしくないはずの展開です。ところが、蓋を開けてみれば市場の反応は真逆で、驚くほどがっつりと売られてしまいました。

「好決算なのに、なぜこれほど売られたのか?」

今日はその辺についてお話ししてみたいと思います。

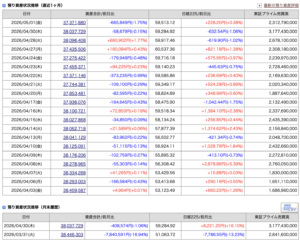

2026年5月1日、SBI新生銀行(証券コード:8303)が2026年3月期(2025年度)の決算短信を発表しました。数字だけ見ると「絶好調」に見えますが、中身を丁寧に読むと、いくつか気になる点があります。

まず表面の数字:たしかに好調

連結業績は以下の通りです。

- 経常収益:7,740億円(前期比 +26.1%)

- 経常利益:1,233億円(前期比 +58.6%)

- 親会社株主帰属純利益:1,134億円(前期比 +34.2%)

- 1株当たり配当:42円(配当性向 30.5%)

増収増益、しかも大幅増益。昨年の東証プライム上場も果たし、公的資金(230,018百万円)の完済も完了した。一見すると文句なしの結果です。

でも「本業」は縮んでいる

銀行の稼ぎ方には大きく2種類あります。

資金利益(お金を貸して得る利息収入から、預金者に払う利息を引いた差額)と、非資金利益(手数料収益、投資収益、売却益など)だ。

資金利益は銀行にとっての「本業中の本業」で、毎期コツコツ稼ぎ続けられるはずの安定収益です。

ところが今期、この資金利益が縮んでます。

- 資金運用収益:3,663億円(増加)

- 資金調達費用:2,114億円(前期比 +57% の急増)

- 資金利益:1,549億円(前期 1,581億円から ▲32億円)

貸出金利息は増えているのに、なぜか資金利益は減ってます。原因は預金金利の上昇です。日銀が利上げに転じたことと、「競争力のある預金金利」(キャンペーンとか良い利息)を売りにしているため利息を上げざるを得なかったです。調達コストの上昇が特に響いてます。

単体ベースで見ると実質業務純益は前期比 ▲193億円 と大幅に落ち込んでおり、本業の収益力の低下が見受けられます。

では、なぜ純利益は増えたのか

その答えが「非資金利益の急増」です。今期は以下のような一時的収益がありました。

- ベンチャー投資のエグジット(プライベートエクイティ部門での売却益)

- 債権流動化に伴う収益

- 住宅ローン手数料収益の増加

- 株式等売却益(単体で前期 49億円 → 今期 228億円)

特に目立つのがプリンシパルトランザクションズセグメント(プライベートエクイティ業務担当)の急回復です。前期はセグメント利益が▲5億円の赤字だったのが、今期は +155億円 と大幅な黒字転換を果たしています。ベンチャー投資のエグジット益がここに計上されたとみられます。

ただし、一過性のもので来期も同じ規模の利益が出るとは限りません(出るかもですけど)。

もう一つの懸念:自己資本の薄さ

連結自己資本比率は 5.0%。前期の4.7%からは改善しているものの、メガバンク(三菱UFJ約13%、三井住友約11%)と比べると明らかに低いです。

東証プライム上場に伴う公募増資で資本を積み増したが、同時に総資産も20兆円から24兆円へと急拡大したため、比率の改善が追いついていない状態です。

金利の急騰や不良債権の増加といった想定外のショックが起きた場合のバッファが、他の銀行より薄い状態が続いています。

来期予想をどう読むか

来期(2027年3月期)の業績予想は、税金等調整前純利益 1,320億円(今期比 +8.1%)。

ただし、会社側が開示しているのはこの1指標のみです。今期の純利益を押し上げた一時的収益が再現するかどうか不透明なため、慎重な姿勢をとっているとも読める。

投資判断

-

日銀の利上げと運用環境の変化 日銀の動向により、調達コストが増える点は確かに懸念材料です。しかし、売上があるということは国債などで運用できるということでもあります。今後、ステーブルコインなどの普及を見据えた場合、やはり利上げがないと運用自体が成り立たないと考えています。今はまさに、業務形態の転換期という「勝負どころ」にあると言えるでしょう。

-

直近の決算と市場の反応 今回の決算では上方修正を受けて一時買いが集まりましたが、中身が短期的な要因だったことで、結果として失望売りを招く形となりました。これほど短期間で市場が判断を下したことには驚きましたが、それだけ注目されている証拠でもあります。

-

長期的な展望とポジション調整 株価の動きはありましたが、決して内容が悪いわけではなく、長期的に持っていく前提で考えています。ただ、少し積み上げすぎたポジションについては、他の銘柄とのバランスを見ながら調整していくつもりです。

今回の上昇局面に全然乗れてないです。一旦手放したドライケミカルなんかは引き続き好調だし、商社系も戻してきた感じはありますね。

バランス見ながら調整、買い増していきたいと思います。

トップページ